中信建投 证券家电2026年中期投资策略指出,国补政策带来的景气错期正为白电投资提供“击球区”,白电板块当前股息率处于历史高位,配置价值显著凸显。短期行业景气受国补退坡、高基数效应、海外需求结构分化等因素阶段性压制,但上述扰动均非长期结构性矛盾,伴随基数回落、龙头份额持续提升、新兴市场韧性显现,行业景气有望逐步修复。在充沛现金流、高分红与回购支撑下,白电龙头具备稳定股东回报与估值修复空间,是当前市场中兼具防御性与弹性的优质配置方向。

中信建投 家电2026年中期投资策略:从股东回报框架看白电长期投资机会

我们认为,国补政策带来的景气错期正为白电投资提供击球区,白电板块当前股息率处于历史高位,配置价值显著凸显。短期行业景气受国补退坡、高基数效应、海外需求结构分化等因素阶段性压制,但上述扰动均非长期结构性矛盾,伴随基数回落、龙头份额持续提升、新兴市场韧性显现,行业景气有望逐步修复。在充沛现金流、高分红与回购支撑下,白电龙头具备稳定股东回报与估值修复空间,是当前市场中兼具防御性与弹性的优质配置方向。

景气错期推升股东回报率,白电板块配置性价比突出。2025年行业景气前高后低导致2026H1经营高基数下承压,但也变相推升白电股息率至近年高位。2025年头部公司分红率整体维持在55%及以上水平;若考虑回购注销,头部白电公司 综合 回报率可达到7%左右区间。高股息、高回购与低估值加持下,白电板块长期配置价值凸显。

短期压力为阶段性承压,白电基本面后续修复路径清晰。国内方面,2026年H1高基数带来的业绩利空预计已在股价中充分消化,后续同比增速有望逐季修复;同时龙头份额端发力对冲行业波动,如2026年1-4月格力 空调 份额同比提升超4pct,龙头份额改善有望对冲行业波动。海外看,2026年以来出口延续结构分化,东欧、中东非、亚太等区域维持较高增速,冰箱出口额4月同比增长6.12%,海外市场韧性充足。价格端,2026年以来 空调 均价整体改善,龙头顺价能力有望平滑 铜 、 铝 等原材料波动。

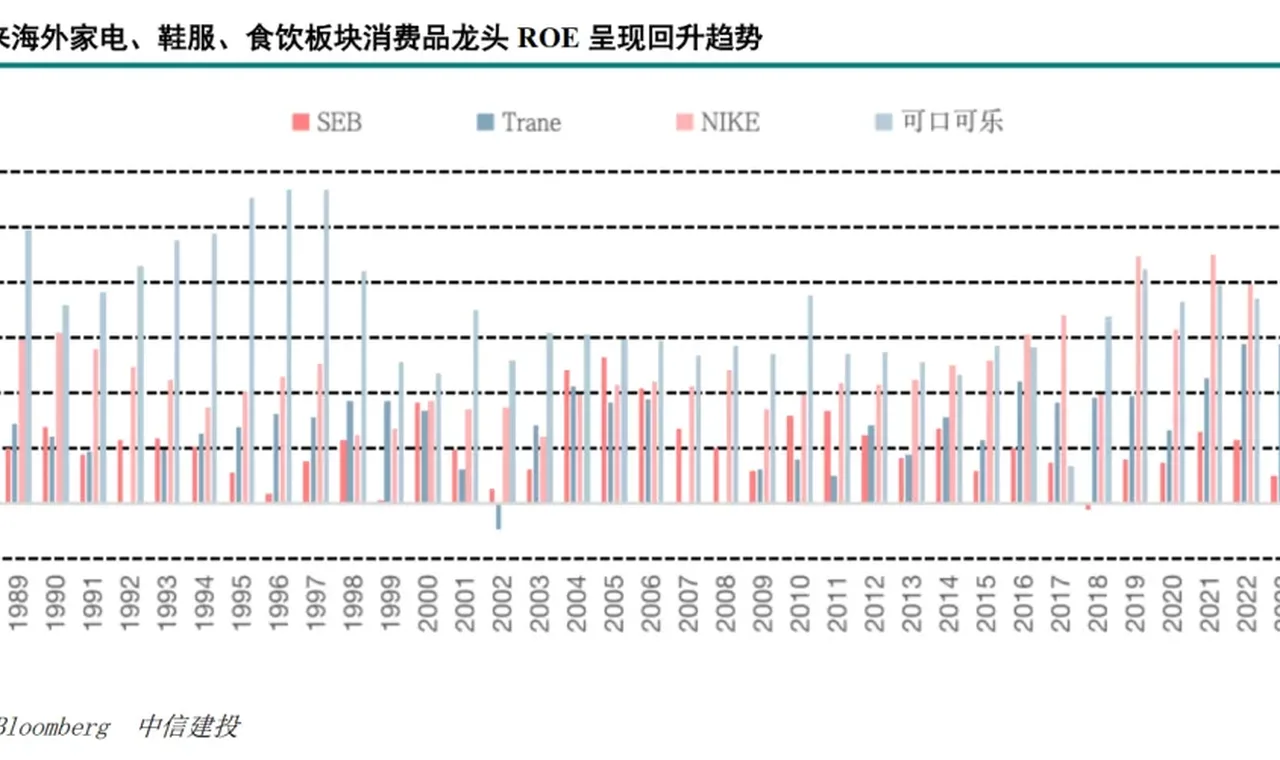

行业步入成熟期,估值逻辑有望从PEG转向PB-ROE框架。参考 可口可乐 、 麦当劳 等海外龙头经验,低增长阶段高分红与回购可驱动ROE维持高位并带动估值抬升;当前白电龙头分红率持续上行,有望复刻海外估值提升路径,板块估值修复空间充足。

基本面三重配置逻辑共振,中长期价值显著。长期来看,白电板块具备稳定盈利 + 高股东回报 + 估值修复的三重核心配置价值。随着行业进入成熟阶段,龙头价值创造重心从规模扩张转向资本效率与股东回报提升。未来若分红与回购力度持续加大,板块定价逻辑将进一步向成熟消费资产的现金回报模式重构,估值修复空间可观。

投资建议:当前白电板块处于景气错期带来的配置窗口,高股息安全边际充足,估值修复与景气回升共振。建议重点关注现金流扎实、分红回购力度大、份额持续提升的优质白电龙头。

1)宏观经济增速不及预期:家电产品属于耐用消费品,与居民收入预期息息相关。若宏观经济增长放缓,或对行业销售形成较大影响;2)原材料价格大幅波动:家电公司原材料成本占营业成本比重较大,若大宗价格再度上涨,板块盈利能力将会减弱;3)海外市场风险:海外环境近年不确定性加剧,家电龙头外销占比较高,若外需下降则业绩将受到相应冲击;4)市场竞争加剧:弱市场环境下,行业竞争更为激烈,部分公司存在份额丢失及低价竞争拖累盈利的风险。

(原标题:中信建投家电2026年中期投资策略:白电板块当前股息率处于历史高位 配置价值凸显)

将天天基金网设为上网首页吗? 将天天基金网添加到收藏夹吗?

关于我们 | 资质证明 | 研究中心 | 联系我们 | 安全指引 | 免责条款 | 隐私条款 | 风险提示函 |

风险提示:本文仅用于学习交流,不构成投资建议、证券推荐或收益承诺。

相关文章

围绕上海配资炒股和配资炒股配资网站放在一起看,先分清各自解决什么问题,把资金来源、费用期限、保证金和退出规则分开核对,并参考配资炒股配资网站、股票投资论坛等相邻说法。

这轮牛市最惨的,还不是跑到A股来买老登的,而是跑到港股买科技的,腾讯音乐今年以来跌了49%,携程跌了34%,BOSS跌了33%,快手跌32%,美团跌29%,腾讯跌28%,小米跌27%,阿里跌15%。好多科技巨头,跌的比口罩时期还低了。前两年

围绕香港股票配资公司别急着下判断,先核对费用、期限和保证金,把资金来源、费用期限、保证金和退出规则分开核对,并参考配资网站炒股、易配资平台等相邻说法。

围绕判断杠杆配资开户是否可信时,哪些页面说法需要二次确认,把资金来源、费用期限、保证金和退出规则分开核对,并参考配资行业查询、股票配资理财等相邻说法。