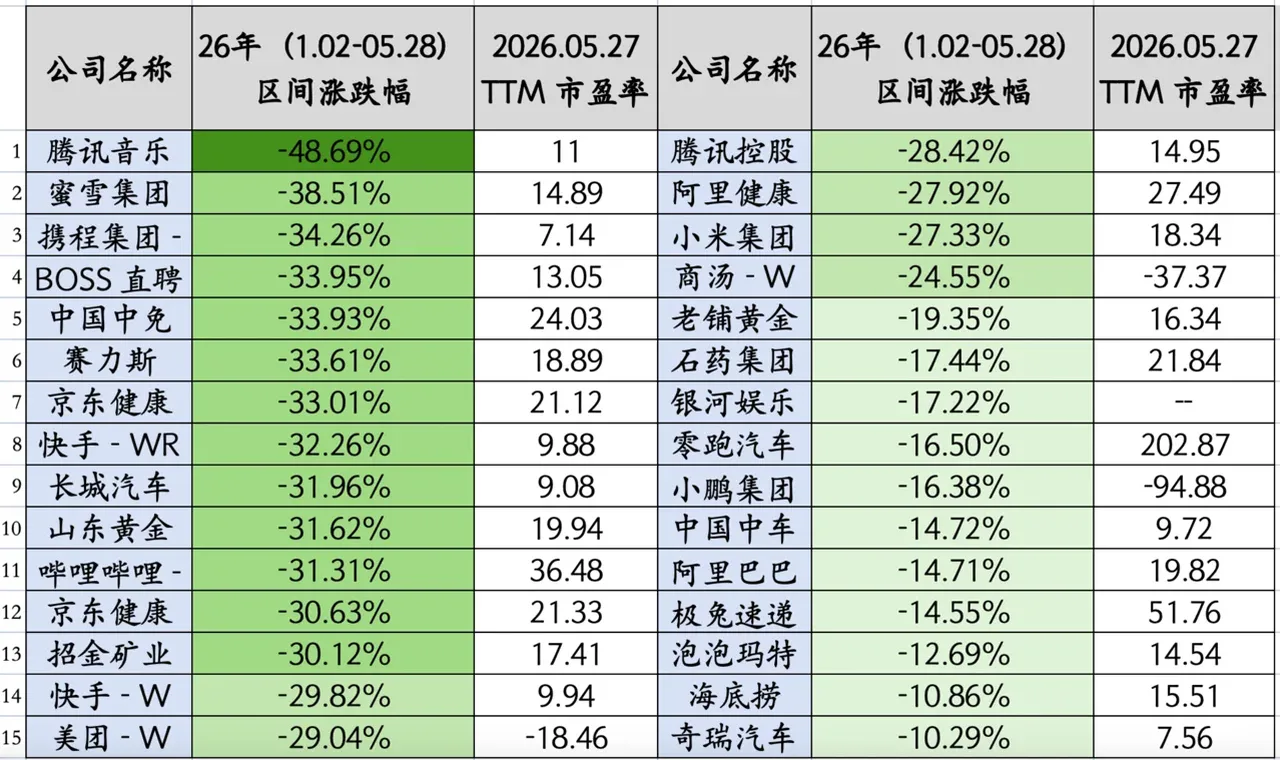

这轮牛市最惨的,还不是跑到A股来买老登的,而是跑到港股买科技的,腾讯音乐今年以来跌了49%,携程跌了34%,BOSS跌了33%,快手跌32%,美团跌29%,腾讯跌28%,小米跌27%,阿里跌15%。好多科技巨头,跌的比口罩时期还低了。前两年都说和新消费逻辑,没想到蜜雪今年跌了39%,老铺黄金跌了19%,泡泡玛特跌了13%,就连拼多多昨天也崩盘下跌。都说新能源车颠覆燃油车,没想到小鹏,零跑也跌了16%。

而导致港股跌的这么惨的,主要是有3个重磅利空影响的,大家千万注意啊,能去炒港股的,千万别随便炒港股,因为风险太大了。

首先我们复盘下今年港股核心科技股的跌幅情况:

腾讯音乐,26年跌48.69% $腾讯控股(HK|00700)$

蜜雪集团,26年跌38.51% $快手-W(HK|01024)$

携程集团,26年跌34.26% $小米集团-W(HK|01810)$

这些港股之所以跌的这么惨,主要是有4个利空导致的,具体如下:

一、核心驱动:美元高利率引发的「流动性虹吸」

这是所有港股下跌的底层逻辑。美联储维持高利率,美元资产的无风险收益显著高于港股,全球资金持续从新兴市场回流美国。

港股作为离岸市场,外资占比高,资金流出直接导致流动性枯竭、卖压远大于买盘。

案例里腾讯音乐、携程、快手等被外资重仓的龙头,都是这种 “被动失血” 的直接受害者。

二、基本面杀:盈利与预期的「戴维斯双杀」(根本原因)

资金流出只是导火索,真正压垮股价的是基本面不及预期,让原本的低估值也撑不住。

消费复苏不及预期:美团、海底捞、中国中免、腾讯音乐等消费龙头,核心业务(餐饮、旅游、广告、娱乐)复苏疲软,用户消费意愿下降,直接导致营收增速放缓、利润承压。

互联网增长瓶颈:腾讯、阿里、小米等巨头,核心业务(游戏、电商、手机)进入存量竞争,新业务尚未贡献规模利润,市场对其长期增长逻辑的信心持续下滑。

制造业 / 周期股盈利恶化:长城汽车、赛力斯等车企深陷价格战,销量和利润率双降;山东黄金、招金矿业受金价波动和成本上升影响,盈利预期下调。

三、市场结构问题:港股自身的「估值与流动性陷阱」

港股的特殊交易机制,让下跌被成倍放大。

估值重构,成长溢价消失:过去靠高成长预期享受估值溢价的龙头,现在增长放缓,市场直接给 “风险折价”。比如腾讯音乐 PE 跌到 11 倍、携程 PE 仅 7 倍,看似便宜,实则是增长预期崩塌后的估值下修。

流动性负反馈循环:龙头股持续下跌→引发投资者信心崩塌→更多资金出逃→流动性进一步恶化→股价继续阴跌,形成 “越跌越卖、越卖越跌” 的恶性循环。

四、外部不确定性:持续的「风险压制」(额外 buff)

中美关系、汇率波动等外部因素,始终给港股估值上了一道 “天花板”。

地缘政治与监管担忧:外资对中概股的长期低配策略,直接压制了腾讯、阿里等互联网巨头的估值。

人民币汇率波动:港股以港币计价,人民币贬值会降低内资南下配置的意愿,同时影响外资对中资资产的信心。

还有一个重磅原因,港股的IPO太多了,对市场抽血太严重了。

风险提示:本文仅用于学习交流,不构成投资建议、证券推荐或收益承诺。

相关文章

围绕上海配资炒股和配资炒股配资网站放在一起看,先分清各自解决什么问题,把资金来源、费用期限、保证金和退出规则分开核对,并参考配资炒股配资网站、股票投资论坛等相邻说法。

围绕香港股票配资公司别急着下判断,先核对费用、期限和保证金,把资金来源、费用期限、保证金和退出规则分开核对,并参考配资网站炒股、易配资平台等相邻说法。

围绕判断杠杆配资开户是否可信时,哪些页面说法需要二次确认,把资金来源、费用期限、保证金和退出规则分开核对,并参考配资行业查询、股票配资理财等相邻说法。

中信建投 证券家电2026年中期投资策略指出,国补政策带来的景气错期正为白电投资提供“击球区”,白电板块当前股息率处于历史高位,配置价值显著凸显。短期行业景气受国补退坡、高基数效应、海外需求结构分化等因素阶段性压制,但上述扰动均非长期结构性